知らないと損する⁉お金や税金ニュース Vol.16 ~電子帳簿保存法③~

~電子帳簿保存法③~

「紙の請求書」と「電子請求書」が混在する場合の管理方法は?

令和3年度税制改正によって電子帳簿保存法の見直しが行われ、一部に「電子保存の義務化」が適用されることとなりました。

近年のペーパーレス化の流れによって請求書の電子化が進み、中には紙媒体の請求書と混在する会社も多いでしょう。

しかし紙と電子データが混在する場合、「電子保存の義務化」によって社内の管理コストの増加が懸念されています。

紙と電子が混在することのリスク

PDFなどの電子データで受領する請求書については、2年間の宥恕(猶予)措置が終了する2024年1月1日からは電子保存が義務化されます。

その一方で紙媒体にて受領する請求書については、従来通り書面のまま保存が可能であるため、事業者によっては「電子保存」と「紙での保存」が混在するケースも想定されます。

請求書の形式によって保存方法が異なることで管理コストが増加するだけでなく、会計処理でのミスや漏れに繋がるリスクもあるでしょう。

「紙の請求書」の電子保存は任意

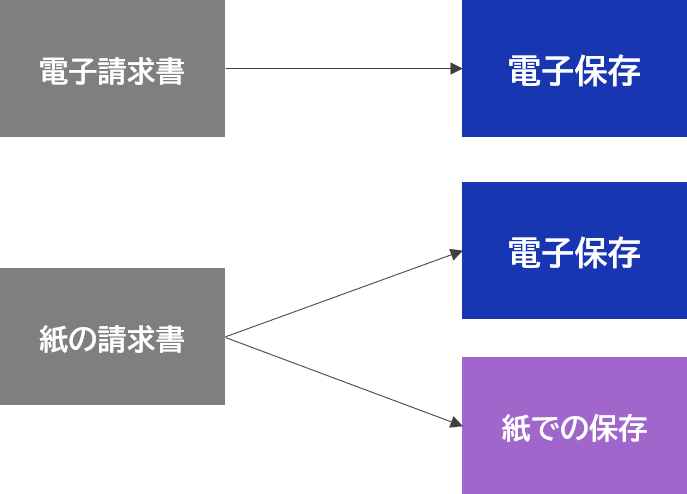

紙で受け取る請求書については、下図のとおり「電子(スキャナ)保存」と「紙での保存」のいずれかの保存方法を選択できます。

「スキャナ保存」の導入によって請求書の形式を問わず、電子保存に統一することが可能ですが、導入するには一定の要件を満たさなければならず、場合によっては社内システムの変更が必要となるケースもあります。

したがって「電子保存の義務化」に向けて、電子請求書の保存方法だけでなく、紙の請求書も含めた社内の管理方法を十分に検討しましょう。

電子帳簿保存法の改正によって、「電子保存の義務化」への対応が必要不可欠です。

特に「紙での請求書」が混在する場合には管理コストの増加が懸念されるため、スケジュールに余裕を持って効率的な運用方法を検討しましょう。