知らないと損する⁉お金や税金ニュース Vol.15 ~インボイス制度④

【インボイス制度④】

免税事業者との交渉で下請法違反になる可能性も!?

2023年10月1日から始まるインボイス制度。

制度開始後においては、課税事業者は免税事業者との取引を継続することによって、自らの消費税の納税額が増加するおそれがあります。

そのため制度開始後も免税事業者との取引を継続する場合には、税負担が増加する分の価格交渉などが必要となるでしょう。

免税事業者との交渉のポイントは?

まずは自社の仕入や外注先などについて、「課税事業者」と「免税事業者」を精査する必要があります。

その上で免税事業者に対しては、インボイスを発行するために課税事業者を選択する意向があるかどうか確認し、その意向がなければ以下のいずれかの対応が考えられるでしょう。

1.課税事業者となることを要請

2.取引価格の引下げ

3.取引の停止

ただし誤った対応によって独占禁止法や下請法違反に該当するケースもあるため、くれぐれもご注意ください。

独占禁止法や下請法違反に該当するおそれのある行為とは?

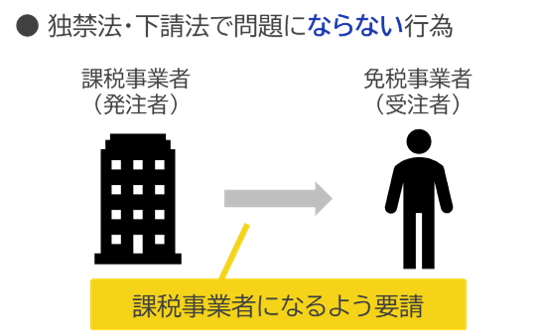

免税事業者に対して「課税事業者への転換要請」や「税負担が増加する分の値下げ交渉」を行うことは問題ありません。

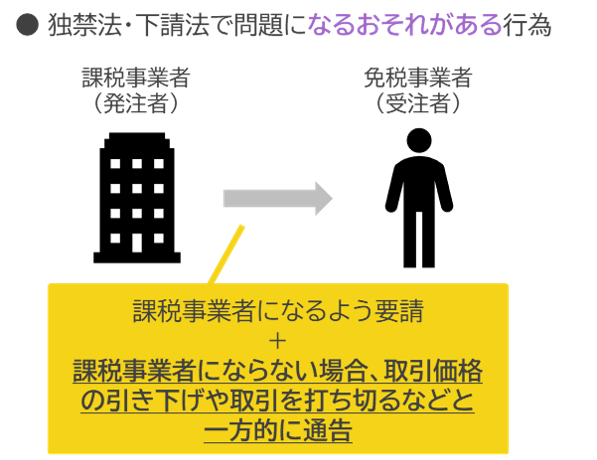

ただし下図のように免税事業者へ一方的に要求を突きつけ、応じない場合に「取引価格の引下げ」や「取引停止」などを通告することは、独占禁止法や下請法違反となるおそれがあります。

インボイス制度に向けた対応については、あくまで当事者間の十分な協議によって合意に至ることが前提となるため、法律違反にならないよう真摯な対応を徹底しましょう。

インボイス制度開始に向けて、今後は免税事業者との取引見直しの動きがより一層加速すると見込まれます。

自らの税負担が増加しないように交渉することも重要ですが、独占禁止法や下請法違反とならないよう、丁寧な対応を心掛けましょう。