知らないと損する⁉お金や税金ニュース Vol.12 ~電子帳簿保存法②~

~電子帳簿保存法②~

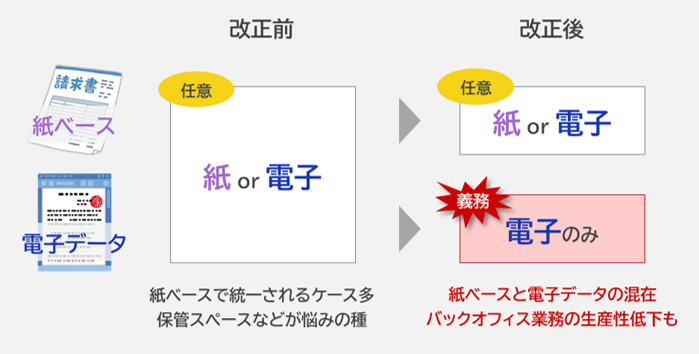

電子保存の義務化による影響は?

令和3年度税制改正によって「電子帳簿保存法(以下、「電帳法」)」の見直しが行われました。

電帳法の変更点には「電子取引」に関する改正が含まれ、特に「電子保存の義務化」に大きな関心が集まっています。

出力書面の保存がNGに

電子取引」とは、メールなどで受領した請求書やECサイト等の取引データについて、そのまま電子データで保存する方法をいいます。

令和3年度の税制改正により、「電子取引」については印刷した紙媒体での保存は不可とされ、下図のとおりデータとして保存することが義務付けられました。

なお電子データで保存する場合には、単にPDFなどのデータとして保存すれば良いというものではなく、以下のいずれかの要件を満たす必要があります。

1.タイムスタンプの付与または削除・訂正のログが確認でき、検索機能が確保されたシステムに保存すること

2.1のようなシステムが用意できない場合には、訂正や削除防止に関する「事務処理規程」を作成し、「取引年月日」や「取引金額」「取引先」を含んだファイル名で統一するなど、検索できる状態にすること

2年間の宥恕(猶予)措置

上記改正内容についてはすでに令和4年1月1日から適用が開始したものの、実務上の混乱を回避するため、令和4年度税制改正では急遽2年間の宥恕(猶予)措置が設けられました。

この宥恕(猶予)措置によって令和5年12月31日までの期間については、やむを得ない事情がある場合に引き続き出力書面での保存が認められます。

ただしその後は電子保存が義務付けられるため、事業者は宥恕(猶予)期間中に然るべき準備を進めましょう。

電子保存の義務化」については2年間の宥恕(猶予)が設けられましたが、 将来に向けた対策が必要であることに変わりはありません。

企業によっては事務負担が増加するおそれもあるため、自社にとってベストな対応策を検討しましょう。