知らないと損する⁉お金や税金ニュース Vol.11 ~インボイス制度③~

~インボイス制度③~

免税事業者から仕入れを行う場合の経過措置とは?

前回はインボイス制度(適格請求書等保存方式)による益税の解消と、具体的な消費税計算の変更点を解説しました。

制度開始後も免税事業者との取引を継続する場合には自社の納税額が増加するリスクが高まりますが、事業者の混乱を軽減するために一定期間については経過措置が設けられています。

インボイス制度による消費税計算の変更点

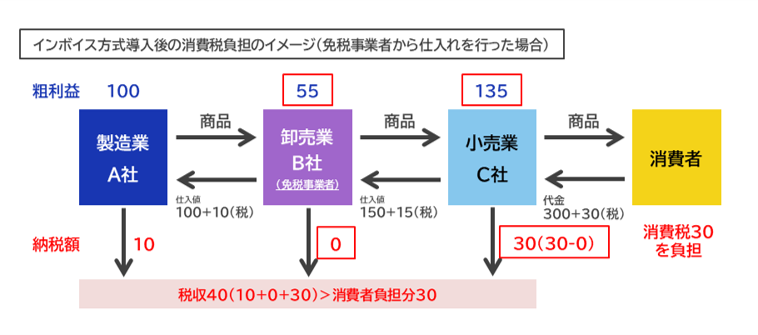

「益税」を抑制するために、インボイス制度導入後の最終的な消費税計算は下図のように変更されます。

免税事業者であるB社に対して支払った消費税15円分については、C社の納税額から控除できず、それによってC社の税負担が増加します。

ただしB社のような免税事業者に対して支払う消費税に関しては、制度開始後ただちに控除対象外となるのではなく、経過措置によって段階的に削減されることとなります。

免税事業者からの課税仕入れに関する経過措置とは?

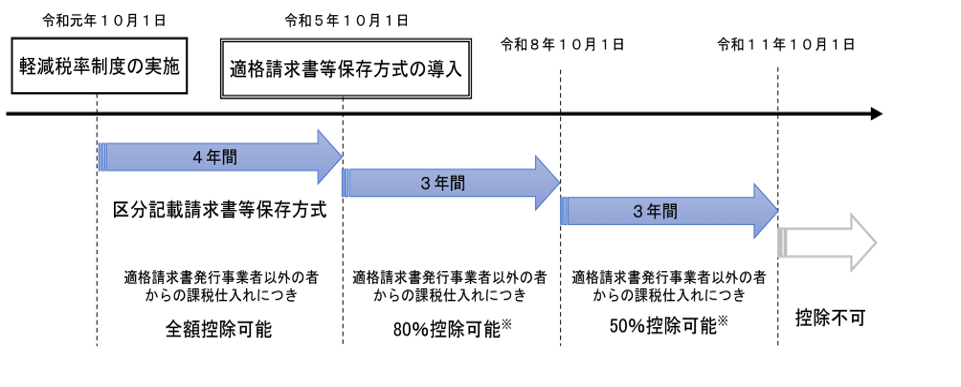

免税事業者や消費者など、インボイスの発行事業者以外に対して消費税を支払う場合には、下図 のとおりインボイス制度開始後は6年間かけて段階的に控除額が減少します。

出典:国税庁『令和3年2月の消費税経理通達の改正の趣旨』

※この経過措置を受けるためには、免税事業者等から受領した請求書の保存と、この経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要です。

今回は免税事業者からの仕入れに関する経過措置について解説しました。

インボイス制度開始後6年間は一定割合を控除できますが、課税事業者にとっては税負担の増加は避けられません。

免税事業者は取引機会減少のリスクも想定されるため、課税事業者の選択も含め、自らの方向性を慎重に検討しましょう。

0