知らないと損する⁉お金や税金ニュース Vol.10 ~社宅制度の節税効果~

社宅制度導入による節税効果とは?

社宅とは法人が契約者となり、自社が所有または賃借している居住用物件を役員や従業員に貸与することを指します。

役員や従業員にとっては賃料を会社と折半できるだけでなく、税金や社会保険料の節約にも効果的であるため、非常にメリットの大きい制度といえるでしょう。

このような社宅制度は法人が実行可能な節税対策のひとつとして、様々な企業で導入されています。

社宅のメリットとは?

社宅制度を導入することによって、主に以下のメリットが期待されます。

■役員または従業員側

・賃料の一部を会社に負担してもらえる

・住宅手当に比べて所得税や住民税、社会保険料(個人負担分)の負担が減少

■会社側

・社会保険料(会社負担分)が減少する

・福利厚生の充実によって優秀な人材を確保しやすい

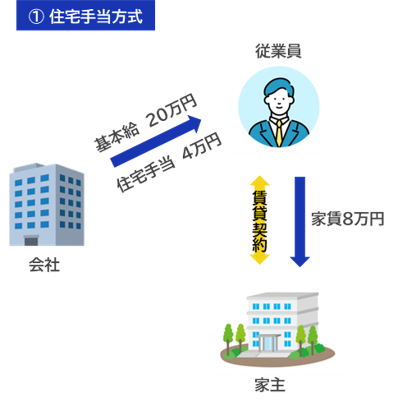

家賃補助としては下図のとおり「住宅手当」も一般的ですが、給与課税や社会保険料の対象となる「住宅手当」に比べ、「社宅」の場合は会社が負担する賃料部分は所得税や住民税、社会保険料の対象から外れるため、個人の手取り額が増加することとなります。

従業員負担分の計算方法

社宅については会社と個人で賃料を折半する必要があり、「賃料の50%以上」または「以下(1)~(3)の合計額」のいずれかを徴収します。

(1)その年度の建物の固定資産税の課税標準額×0.2%

(2)12円×その建物の総床面積(㎡)/3.3㎡

(3)その年度の敷地の固定資産税の課税標準額×0.22%

なお役員の場合には社宅として使用する家屋の規模などによって、従業員とは計算式が異なるケースがあるためご注意ください。

今回は「社宅制度」を導入する効果について解説しました。

自社の役員や従業員に社宅を提供することで、個人の税金や社会保険料の負担を減らし、手取り額を増やす大きな助けとなります。

会社側にも一定のメリットが期待できるため、社宅制度の導入について一度ご検討してみてはいかがでしょうか?