知らないと損する⁉お金や税金ニュース Vol.24 ~電子帳簿保存法⑤~

~電子帳簿保存法⑤~

「電子帳簿等保存」の改正内容とは?

令和3年度税制改正によって、電子帳簿保存法について大幅に見直しが行われ、適用要件の緩和や一部規制の強化が実施されています。

特に「電子取引」に関する「電子保存の義務化」に注目が集まりますが、「電子帳簿等保存」については要件が緩和され、導入のハードルが下がっていると言えるでしょう。

「電子帳簿等保存」とは

電子帳簿等保存とは、会計ソフトなどを用いて電子上で作成した帳簿や書類について、電子データのまま保存する方法を指します。

電子帳簿等保存の対象書類としては、PCなどで作成した総勘定元帳や仕訳帳などの「国税関係帳簿」や、貸借対照表や損益計算書などの「決算関係書類」であり、手書きで作成した場合には対象外となるためご注意ください。

改正内容について

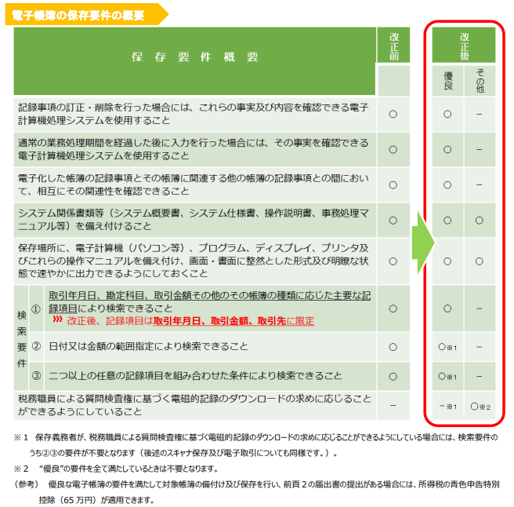

2022年1月1日より電子帳簿保存法が改正され、「電子帳簿等保存」に関しては次ページの表のとおり変更が行われました。

上表のとおり、改正後は「優良帳簿」と「その他の帳簿」の2つに分けられ、2022年1月1日以降であれば、いずれの場合においても所轄税務署長による事前承認は不要であるため、事業者は任意のタイミングで電子保存の導入が可能です。

特に「その他の帳簿」に関しては、新たなシステムへの投資が困難な事業者でも、電子帳簿等保存の導入がしやすいように適用要件が大幅に緩和され、従来の検索要件や訂正・削除履歴を確認できるシステム等が不要となりました。

また「優良帳簿」に関しても検索要件の項目が削減され、場合によっては一部の要件が不要となるなど、全体的に適用要件を緩和する方向にシフトしていることが伺えます。

電子帳簿保存法改正のうち、「電子帳簿等保存」に関しては適用要件が緩和されています。

改正後は最低限のシステムでも十分に導入可能であるため、これを機に電子保存の導入をぜひご検討ください。