知らないと損する⁉お金や税金ニュース ~「定額減税」~

【定額減税】源泉徴収分からの控除により、企業の負担増は不可避?

令和6年税制改正大綱が公表され、目玉政策のひとつともいえる「定額減税」の実施方法についても示されました。

中でも給与所得者については、令和6年6月以降に支払いを受ける給与の源泉徴収税額から順次控除する必要があり、雇用者である企業側の負担増加が見込まれています。

「定額減税」とは

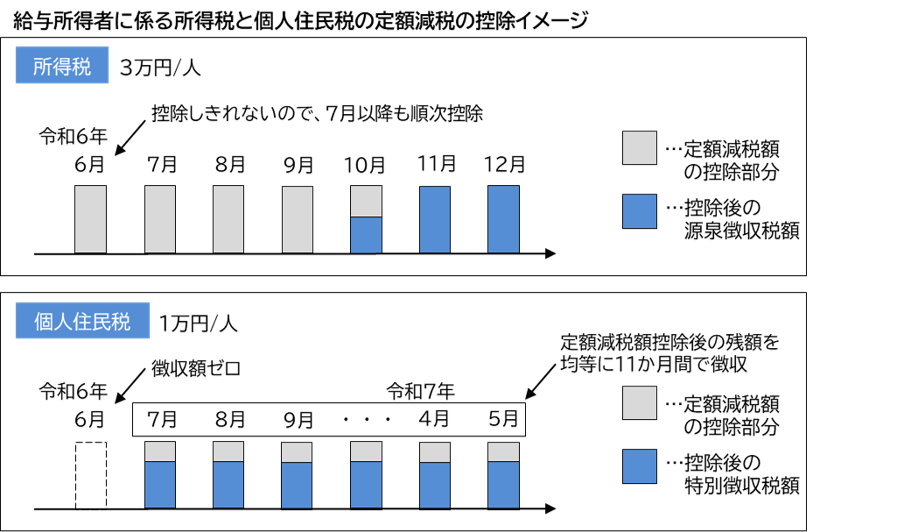

定額減税とは、長引く物価高の影響を緩和するため、令和6年分の所得税から3万円、令和6年度分の個人住民税から1万円の合計4万円を減額する制度です。

いずれも合計所得金額が1,805万円以下(給与所得のみの場合、給与収入2,000万円以下)の納税者が対象であり、配偶者や扶養親族に関しても、1名あたり4万円の減税を受けることが可能です。

6月に控除しきれない場合、7月以降も順次控除

定額減税については、給与所得者の場合、所得税は源泉徴収税額から、個人住民税は特別徴収税額から控除することで実施されます。

所得税については、令和6年6月以後、最初に支払いを受ける源泉徴収税額から控除し、控除しきれない場合は7月以降も順次控除しなければなりません。なお12月でも控除しきれない場合には、最終的に年末調整にて精算が必要となります。

また個人住民税については、令和6年6月の特別徴収税額はゼロとし、7月以降、定額減税額控除後の個人住民税を11か月間で均等に徴収します。

令和6年税制改正大綱が公表され、事前の報道通り、「定額減税」が盛り込まれました。

ただし実施方法は源泉徴収税額からの控除が予定されており、従業員ごとに減税状況を正確に管理することは、企業側にとって非常に煩雑といえるでしょう。

0