知らないと損する⁉お金や税金ニュース Vol.20 ~電子帳簿保存法④~

~電子帳簿保存法④~

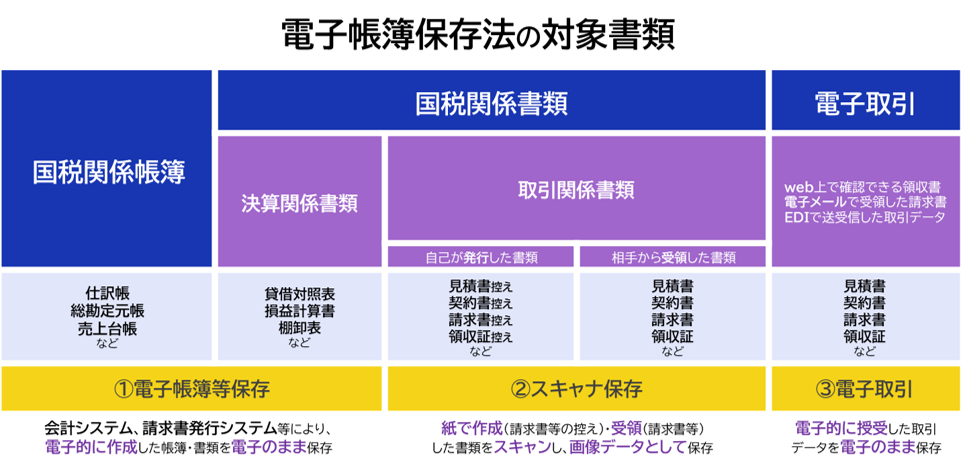

電子保存の対象となる帳簿や書類は?

「保存の義務化」によって注目を集める電子帳簿保存法ですが、下図のように「電子帳簿等保存」や「スキャナ保存」「電子取引」の区分によって、電子保存の対象となる帳簿や書類が異なります。

誤った認識によって適切な運用ができないケースもあるため、区分ごとに対象となる帳簿や書類について正しく理解しましょう。

電子帳簿等保存の場合

電子帳簿等保存では、総勘定元帳および仕訳帳などの「国税関係帳簿」や、「国税関係書類」のうち、貸借対照表や損益計算書などの「決算関係書類」が対象となります。

ただし会計ソフトなどによって一貫して自らのPC等で作成を行うものが対象となるため、手書きで作成した帳簿や書類は対象外です。

スキャナ保存の場合

スキャナ保存については、自社が紙で発行または取引先などから紙で受領した「取引関係書類」が対象となり、具体的には請求書や領収書などの書類が該当します。

なおスキャナ保存を行う場合には、スキャナやスマートフォン、デジタルカメラなどで書類をデータ化して保存する必要があります。

電子取引の場合

電子取引では、メールやEDI、クラウドサービスなどを通じて電子データで授受される取引情報が対象となります。具体的には電子データで受領する請求書や領収書、インターネットバンキングの明細データ、クレジットカードなどの利用明細データなどが該当します。

電子取引に該当する取引データに関しては、2023年12月31日までは紙で出力して保存することを認める宥恕措置が設けられていますが、2024年以降は原則通り電子保存が義務付けられます。

電子帳簿保存法では区分ごとに要件や対象書類が異なるため、導入にあたっては正確な理解が必要不可欠です。

対象となる帳簿や書類に該当しない場合には、紙媒体での保存が必要となってしまうケースもあるためご注意ください。