知らないと損する⁉お金や税金ニュース Vol.4 ~インボイス制度①~

~インボイス制度①~

インボイス制度とは?制度の概要を解説!

2023年10月1日より「インボイス制度」が始まります。

法人・個人を問わず、制度開始に向けて準備すべきことは山積みであるため、各事業者は計画的な対応が求められます。

今回はインボイス制度の概要について確認しましょう。

インボイス制度とは

インボイス制度の正式名称は「適格請求書等保存方式」といいます。

8%や10%など複数の消費税率が併用される現代では、請求書から正確な消費税額を認識することは容易ではありません。

そこで売り手が買い手に対して正しい税率や消費税額を伝えるため、適格請求書(インボイス)の発行が義務付けられるのです。

請求書はどう変わる?

現行制度(「区分記載請求書等保存方式」といいます。)からインボイス制度に代わることにより、請求書のフォーマットは図のように変化します。

赤字部分が変更点であり、適用される消費税についてより明瞭に記載されるとともに、インボイスの発行事業者として登録番号を記載しなければなりません。

誰でも発行できるの?

適格請求書(インボイス)は、事前に「適格請求書発行事業者」として登録を受けた事業者以外は発行できません。また消費税の免税事業者は「適格請求書発行事業者」に登録できないため、インボイスを発行するためには課税事業者を選択する必要があります。

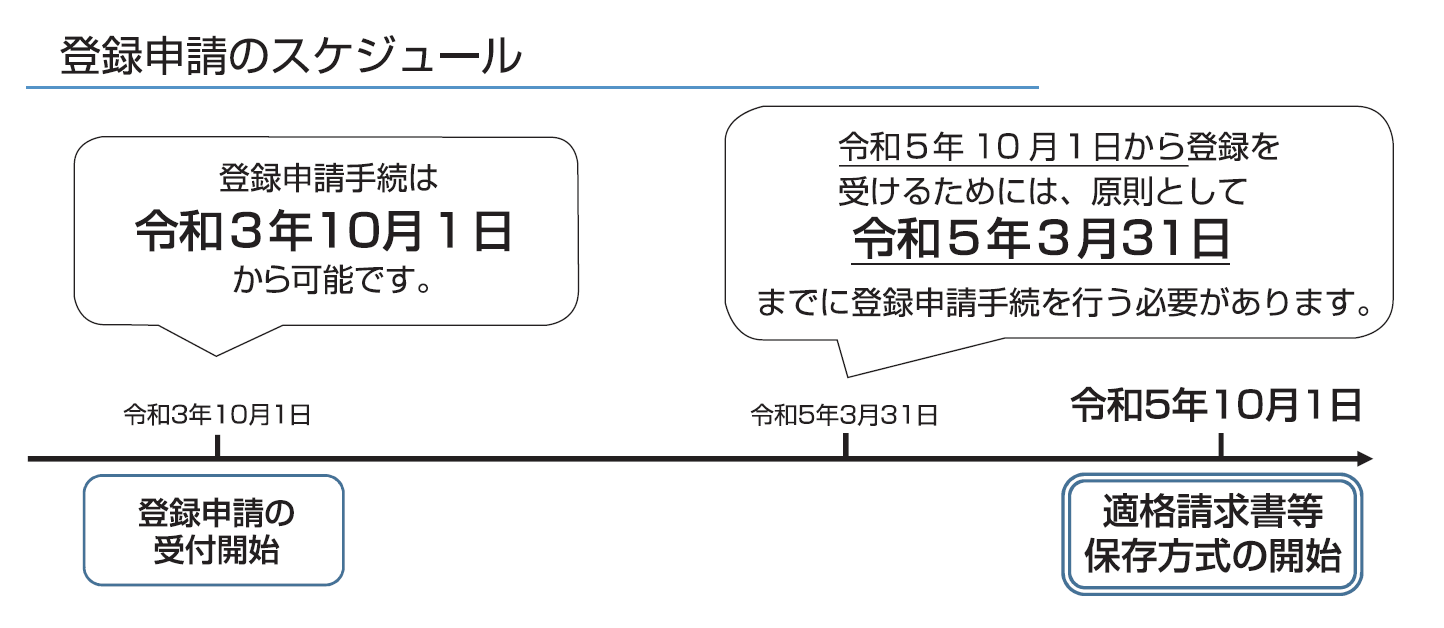

国税庁では登録申請の受付をすでに開始しており、インボイス制度がスタートする2023年10月1日に 「適格請求書発行事業者」となるためには、2023年3月31日までに登録申請書を税務署へ提出してください。

個人や法人を問わず、国内の事業者に大きな影響を与えるインボイス制度の開始が近づいています。

導入の背景には消費税の適用税率を明確にするだけでなく、以前から問題視されていた「益税」の解消がカギとなっているのです。

次回はインボイス制度が消費税計算に与える影響について解説します。

“知らないと損する⁉お金や税金ニュース Vol.4 ~インボイス制度①~” に対して1件のコメントがあります。