知らないと損する⁉お金や税金ニュース Vol.8 ~電子帳簿保存法①~

~電子帳簿保存法①~

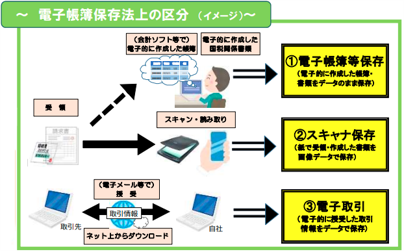

電子帳簿保存法の3つの区分とは?

2023年10月1日より開始する「インボイス制度」に加え、日本国内の事業者が関心を寄せているのが「電子帳簿保存法(以下、「電帳法」)改正」への対応です。

中には強制力を持った内容も含まれるため、改正内容を正しく理解し、適用開始に向けて必要な対策を検証することが非常に重要です。

まず今回は電帳法の概要について確認しましょう。

電帳法は3種類

電帳法とは、原則として紙媒体にて保存することが義務付けられている帳簿書類に関し、一定の要件を満たす場合に「電子データによる保存」を認める制度をいいます。

電帳法による電子データでの保存については、大きく分けて「電子帳簿等保存」「スキャナ保存」「電子取引」の3つから構成されています。

引用:国税庁ホームページ

引用:国税庁ホームページ

1.電子帳簿等保存

電子帳簿等保存とは、会計ソフトによって作成した総勘定元帳や仕訳帳などの「国税関係帳簿」、貸借対照表や損益計算書などの「決算関係書類」について、データのまま保存する方法を指します。

2.スキャナ保存

スキャナ保存とは、領収書や請求書などの紙で受領・作成した書類をスキャンあるいは撮影し、データとして保存する方法をいいます。

3.電子取引

データとして取得した取引先からの請求書やECサイト等の取引情報について、そのままデータにて保存する方法です。

なおこれらの電帳法を自社に導入するか否かはあくまで任意であり、導入するためには「検索要件」や「タイムスタンプ要件」などの細かな基準をクリアしなければなりません。

要件を満たすためには社内システムの見直しが必要なケースも多いことから、電帳法があまり普及していないのが実情です。

ところが上記のうち「電子保存」については、令和3年度の税制改正がすべての事業者に強制的に適用されるため、事業者は改正への対応に追われることとなったのです。

今回は電子帳簿保存法の概要について解説しました。これまでの電帳法は任意適用でしたが、税制改正によって「電子取引」については強制適用となるため、事業者は対応を迫られることとなります。次回は具体的な税制改正の内容について解説します。